设备简介

设备简介 设备实拍

设备实拍 技术参数

技术参数 客户实例

客户实例中国电力变压器行业呈现外资企业领头,国内龙头公司领跑,国内中小型企业蓬勃发展的局面。中国电力变压器企业可以分为四大阵营:ABB、AREVA、西门子、东芝等几大跨国集团公司以技术和管理优势形成了第一阵营,占据20%-30%的市场份额;保变、特变、西变等国内大型企业通过提升产品的技术水平和等级,占有30%-40%的市场份额,形成第二阵营;金盘科技顺钠股份三变科技等本土厂商位于第三梯队。整体看来,国内电力变压器行业仍处于成长期,暂未形成垄断格局。

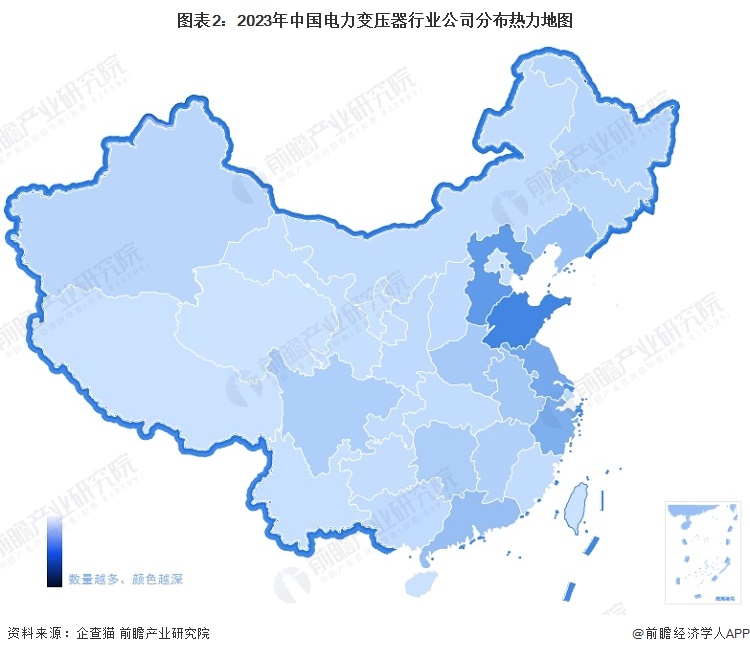

根据企查猫以“变压器、整流器和电感器制造业”为选定行业,以“电力变压器”为关键词进行精准搜索,得到电力变压器企业区域分布。中国电力变压器行业企业主要分布在山东(164家)、河北(127家)、江苏(102家)、浙江(92家)、广东(63家)等省份。

从代表性企业分布情况来看,我国电力变压器代表企业分布在上海、浙江等长三角地区,以及广东、北京等经济发达省市。

按电力变压器相关业务营收金额来看,2022年,特变电工以135.28亿元的业务收入位列第一;中国西电业务收入55.76亿元,位列第二;许继电气保变电气分别位列第三第四。

从国家电网招投标情况来看,2022年,国家电网有限公司共进行十个批次关于变压器(包含1000kV变压器、750kV变压器、330~500kV变压器、220kV变压器、110(66)kV变压器、35kV变压器等)产品的招标采购项目。共有47家变压器企业中标,中标金额超130亿元。

其中,中标金额占比最大的企业为山东电力设备有限公司。2022年,山东电力设备有限公司变压器在国网总部招标采购的中标金额占比为8.98%;其次为特变电工衡阳变压器有限公司,中标金额占比为6.92%。中标金额排名前十的企业中标金额占比高达60.52%。

值得一提的是,国家电网变压器中标企业中,中标金额TOP10企业中有三家是特变电工系企业。特变电工系企业在2022年变压器的招标采购项目有4家特变电工系企业中标,这4家企业中标金额占比为19.78%,在变压器中标金额中占据了较大的份额,具有较强的竞争力。

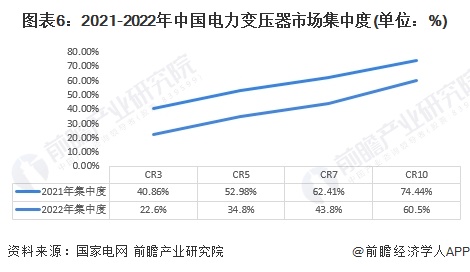

从2021-2022年国家电网公式的变压器中标企业数量来看,2021,共38家电力变压器企业中标,2022年共有47家企业中标;从中标企业的中标金额来看,排名前10 企业中标金额合计占比超过60%;从中标金额情况来看,2021-2022年,中国电力变压器行业市场集中度有所下降,但主要的份额仍被以特变电工集团系企业族群为代表性的龙头企业族群占领。

目前,布局了电力变压器业务的上市企业中,特变电工、中国西电、许继电气、保变电气等上市公司业务收入相对较高;毛利率方面,许继电气、保变电气、顺钠股份三变科技等企业相对较高。

根据波特五力模型分析,从供应商议价能力来看,目前中国电力变压器行业购买方后向一体化程度较低;原材料中取向硅钢供需较为紧张,其余原料供需较为平稳;产品专用性程度不高,总体来看,电力变压器行业供应商议价能力较强。从行业潜在进入者情况来看,进入电力变压器行业壁垒较高,潜在进入者威胁较小。从购买方的议价能力来看,电力变压器消费者是国家电网和南方电网,产品采购方式主要是招投标,产品市场化程度高,采购量大,购买者议价能力较强。目前,电力变压器暂时没有很好的代替品出现,代替品威胁较小。从同业竞争情况来看,目前行业内高端市场主要被少数厂商占据,低端市场竞争者多。电力变压器市场空间大,竞争企业较多,同业竞争激烈。

更多本行业研究分析详见前瞻产业研究院《中国电力变压器行业市场需求预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据产业研究报告产业规划园区规划产业招商产业图谱智慧招商系统行业地位证明IPO咨询/募投可研IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前 瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

报告主要分析了中国电力变压器制造行业的生产与发展;电力变压器制造关联行业发展状况;电力变压器制造行业市场环境状况;电力变压器制造行业市场竞争状况;电力变压器主...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

在线咨询

在线咨询 一键拨打

一键拨打