设备简介

设备简介 设备实拍

设备实拍 技术参数

技术参数 客户实例

客户实例周四有三只新股申购,为方便阅读先上结论:【经纬恒润给予放弃申购评级、宏德股份给予建议申购评级、新特电气给予建议申购评级】

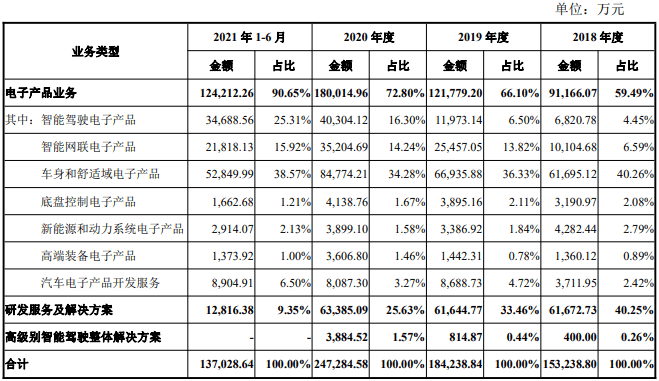

科创板上市公司,发行价121元,发行市盈率244.87倍,行业平均市盈率40.82倍,公司是综合型的电子系统科技服务商,主营业务围绕电子系统展开,专注于为汽车、高端装备、无人运输等领域的客户提供电子产品、研发服务及解决方案和高级别智 能驾驶整体解决方案。

公司业务覆盖电子系统研发、生产制造到运营服务的各个阶段,形成“三 位一体”业务布局,在核心技术、应用场景、行业客户群等方面相互支持、协同发展。通过长期业务积累,形成了以包括一汽集团、中国重汽、上汽集团、广汽集团、纳威斯达等国内外整车制造商和英纳法、安通林、博格华纳等国际知名汽车一级供 应商为核心的汽车领域客户群,同时获得了中国商飞、中国中车等高端装备领域客户和日照港等无人运输领域客户。

公司的业务收入以电子产品业务收入为主,电子产品业务包括汽车电子产品、高端装备电子产品和汽车电子产品开发服务。 汽车电子产品提供前装电子配套产品,长期供应国内外知名整车制造商和一级供应商,按产品类型分类包括智能驾驶电子产品、智能网联电子产品、车身和舒适域电子产品、底盘控制电子产品、新能源和动力系统电子产品。公司的研发服务及解决方案业务包括汽车电子系统研发服务与高端装备电子系统研发服务,为不同行业客户的电子系统研发过程提供各类技术解决方案、工具开发和流程支撑服务。

行业方面公司是目前国内少数能实现覆盖智能驾驶电子产品、研发服务及解决方案、高级别智能驾驶整体解决方案的企业之一。公司部分核心产品及服务打破国外垄断,技术水平及市场地位在国内供应商中处于领先地位。公司通过技术创新,持续提升产品及服务的先进性,增强公司技术竞争力,对保障我国智能汽车、高端装备、无人运输等领域持续 自主研发、强技术、补短板具有重要的意义。

风险方面车规级芯片是发行人汽车电子产品生产的重要原材料,报告期内,公司车规级芯片采购额分别为 16,741.72 万元、31,551.12 万元、54,067.12 万元和 43,286.16 万元。由于全球芯片产能不足,全球范围内汽车芯片出现一定程度的短缺。根据全球汽车咨询机构 Auto Forecast Solutions(AFS)预测,2021 年全球汽车行业因芯片短缺可能造成的减产约为 810.7 万辆。公司产品生产中涉及采购不同类型的车规级芯片,如果全球范围内车规级芯片短缺进一步加剧,或由于距离、疫情、自然灾害、贸易摩擦等原因,导致包括芯片在内的原材料供应商生产、销售、配送受到影响,公司将可能面临相关原材料供应不足或价格波动的风险,对公司产品按时交付和毛利造成不利影响,进而影响公司未来经营业绩。

业绩方面公司报告期内(2018年、2019年、2020年、2021年),实现营业收入分别为15.39亿元、18.45亿元、24.79亿元和32.62亿元,扣非净利润分别为0.16亿元、-0.66亿元、0.59亿元和1.11亿元。

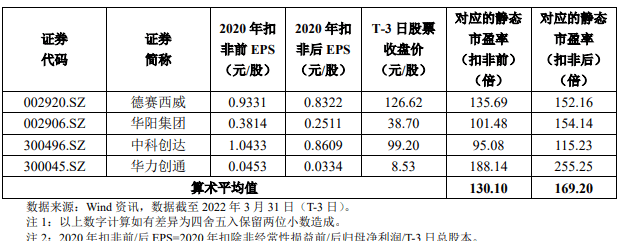

综合评判:经纬恒润属于计算机、通信和其他电子设备制造业,发行价很高,发行市盈率高于行业整体市盈率,公司近几年业绩表现一般,鉴于其发行价与估值较高,综合考虑给予放弃申购的评级。

创业板上市公司,发行价26.27元,发行市盈率28.78倍,行业平均市盈率26.46倍,公司主要从事高端装备关键铸件的研发、生产及销售,是一家具有自主研发和创新能力的高新技术企业。

公司深耕铸造行业二十多年,始终秉承精益求精的 “工匠精神”,在工艺设计、造型、熔炼、浇注、检测、热处理和机加工等生产环节积累了丰富的制造经验和生产技术。公司主要产品包括铸铁件和铸铝件,是下游高端装备配套的特种部件,其中铸铁件主要应用于风电设备、注塑机、泵阀等领域,铸铝件主要应用于医疗器械、电力设备等领域。公司是国内外主要的关键铸件产品提供商之一,依托技术、质量及规模等方面的优势,与国内外知名客户建立了长期稳定的合作关系,尤其是在新能源风电 领域取得了行业领先的市场地位。公司在风电设备行业主要客户包括西门子-歌 美飒、金风科技、南高齿、Vestas、中国中车、Enercon 等。此外,公司主要客户还包括医疗器械领域的西门子医疗、东软医疗等;电力设备领域的 ABB、株 式会社小泉等;注塑机领域的恩格尔、克劳斯玛菲等;泵阀领域的格兰富等。公 司凭借产品质量优势获得主要客户认可,曾荣获西门子-歌美飒最佳质量供应商、 西门子医疗科技创新奖、金风科技 AAAAA 级供应商、金风科技长期合作奖、ABB 优秀供应商、格兰富优秀供应商等。

公司 2005 年开始进入风电领域,2010 年以来,公司抓住风电行业的发展机 遇,致力于新能源风电设备领域高端零部件的研发与生产,在轮毂、底座、主轴、 行星架、箱体等风机核心零部件方面取得了多项技术和工艺突破。 报告期内,风电设备专用件为公司主要收入来源,公司产品在风力发电机的主要应用情况如下图所示:

技术水平方面公司产品质量稳定,性能优异,主要技术指标如抗拉强度、低温冲击、延 伸率、石墨形态、珠光体等,均已达到或超过客户技术标准以及行业技术标准。 公司在风电行业致力于大型化产品的研发,以球墨铸铁技术为根本,不断攻克 “厚大断面”技术。公司球墨铸铁生产技术水平与国内大型球铁铸造企业同处于第一梯队,达到国内先进水平。

风险方面2018年、2019年、2020年和2021年1-6月,公司外销收入占同期主营业务 收入的比例分别为38.22%、43.70%、23.56%和29.75%,对应的海运费及出口杂费金额分别为1,124.79万元、2,290.05万元、1,125.02万元和1,156.00万元,占利润总额的比例分别为26.40%、41.03%、13.52%和33.24%。自2020年下半年起,国内外贸复苏,出口需求旺盛。贸易量的持续增长,使得海运市场运力较为紧张,并推动海运费价格的上涨。同时,因受全球疫情的影响,国际上多个港口的滞港堆场货物无法及时疏通,集装箱无法及时返程造成货柜紧缺,这进一步抬升了海运费价格。在新冠疫情全球蔓延仍未得到根本控制的背景下,如果公司主要客户所在国家或地区不能有效控制疫情发展,导致国际海运持续受到不利影响,则会提高公司向境外销售的成本,从而影响公司经营业绩。

业绩方面公司报告期内(2018年、2019年、2020年、2021年),实现营业收入分别为4.89亿元、6.1亿元、6.72亿元和7.55亿元,扣非净利润分别为0.28亿元、0.45亿元、0.74亿元和0.6亿元。

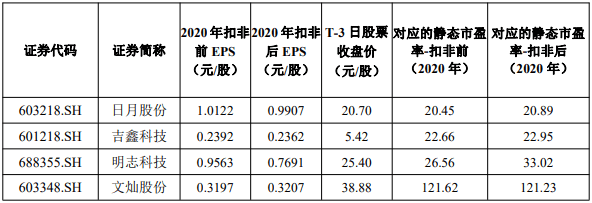

估值方面从同类可比公司来看上面4家可比公司中有两家估值高于宏德股份,另外两家估值低于宏德股份。

综合评判:宏德股份属于化学金属制品业,发行价中等水平,发行市盈率略高于行业整体市盈率,公司近几年业绩表现较为稳定,综合考虑给予建议申购的评级。

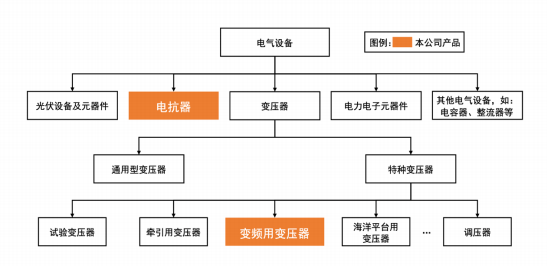

创业板上市公司,发行价13.73元,发行市盈率43.68倍,行业平均市盈率42.05倍,公司是领先的国产品牌变频用变压器制造商,主营业务为以变频用变压器为核心的各式特种变压器、电抗器的研发、生产与销售及配套产品的销售。

公司始终坚持“以客户需求为导向,为客户提供技术含量高、品质一流、功能先进的电气设备及解决方案”的业务发展目标,自设立以来一直致力于变频用变压器的研发、生产及市场化应用,凭借紧密了解客户需求、紧跟行业发 展趋势并持续为客户提供高质量的产品及服务,现已具备领先的技术优势、深 厚的技术储备、高效的设计能力、领先的生产工艺、严格的质量控制体系、优异的产品性能及高质量且响应迅速的技术支持与售后服务,产品性能及品质获 得广大客户的认可,树立了良好的市场声誉。公司是施耐德(利德华福)、ABB、 西门子、富士电机、日立、罗克韦尔等国际知名变频器制造商及卧龙电驱 (600580)、英威腾(002334)、新风光、汇川技术(300124)、科陆电子 (002121)、合康新能(300048)等国内大型变频器制造商的认证供应商,建立 了长期、稳定的合作伙伴关系,与客户开展深度合作并配合其新产品进行联合开发。

公司主营业务收入中产品类型可分为变压器、电抗器两类产品,根据功能 及使用场景变压器产品可分为变频用变压器、小型变压器 2 种类型。根据行业惯例,以散热介质为划分标准,公司变压器产品也可分为干式变压器、油浸式 变压器两种类型。报告期内,结合行业技术发展趋势、下游客户需求及自身产能情况,公司聚焦于干式变压器产品的研发及销售。公司虽具备油浸式产品的制造能力,但未将该类产品作为主推产品,其占公司变压器销售金额的比例各期平均不足 5%。公司与干式、油浸式变压器相关的各项业务模式不存在差异,两类细分产品的主要客户类型亦不存在差异。此外,电抗器也可分为干式电抗器、油浸式电抗器两种类型,但报告期内公司未生产油浸式电抗器。

行业方面变频用变压器设计复杂、生产工艺较难掌握,质量控制要求较高,所需资 金投入较大,且在原有企业的市场口碑建立之后,新进入者面临较高的市场壁 垒,使新进入者难以进入该市场。即使进入,也会因成本高和运行经验少、产 品可靠性得不到保证等因素难以占有一席之地。因此,目前变频用变压器市场 中形成较大规模的企业数量有限,行业集中度较高,形成了较为稳定的竞争格 局。 我国变频用变压器市场可相应细分为通用高压变频器配套市场及高性能高 压变频器配套市场。高性能高压变频器配套市场主要由西门子、ABB 等国外 厂商占据,通用高压变频器配套市场主要由国产品牌厂商占据。通用高压 变频器配套市场是公司目前主要参与竞争的市场,面对的主要竞争对手包括以下 3 家企业:(1)上海北变科技有限公司、(2)中电电气集团有限公司(3)金盘科技(688676)。与行业内主要竞争对手相比,公司在技术实力、技术投入等方面具备优势,与下游主要客户保持了长期、稳定的合作关系,取得了市场份额方面 的领先优势,建立起了良好的品牌形象,具有较强的品牌背书能力。但公司目 前主要专注于高压变频器配套领域,与金盘科技、中电电气等同时具有电力变 压器业务的竞争对手相。

在线咨询

在线咨询 一键拨打

一键拨打